L’analyse statistique des décisions de justice : un réel atout pour favoriser la résolution amiable des litiges.

Optimiser la gestion de litiges sériels et encourager la résolution amiable des litiges

Les grandes compagnies d’assurance ont été parmi les premiers acteurs à s’aventurer dans la découverte et l’utilisation des outils de justice prédictive, dès leur éclosion.

Les enjeux auxquels elles font face sont cependant, à nouveau, bien différents de ceux des autres professionnels du droit. Il ne s’agit plus seulement de provisionner pour d’éventuels litiges, ou d’analyser la stratégie à avoir face à un litige individuel, mais d’optimiser la gestion de litiges sériels, dans l’optique de les régler autant que possible à l’amiable.

LIRE AUSSI >> Qu’est-ce que la justice prédictive ?

Comment mieux évaluer les risques juridiques ?

Prenons pour exemple la branche de l’assurance de protection juridique. L’article L.127–1 du Code des assurances définit l’assurance de protection juridique comme « toute opération consistant, moyennant le paiement d’une prime ou d’une cotisation préalablement convenue, à prendre en charge des frais de procédure ou à fournir des services découlant de la couverture d’assurance, en cas de différend ou de litige opposant l’assuré à un tiers […] ».

Il s’agit donc de la prise en charge de frais de procédure et de la fourniture de services juridiques en cas de litige. Contrairement à l’assurance en responsabilité civile, elle ne couvre pas les dommages causés par la personne assurée. La prise en charge des frais mentionnées à l’article 700 du Code de procédure civile, elle, dépend du contrat.

L’assurance de protection juridique est un marché d’une valeur d’un milliard d’euros. Or, les coûts de procédure dont elle répond peuvent être très élevés en comparaison avec le prix auquel l’assurance est proposée (d’après Roselyne Poznanski et Les Dossiers de l’Epargne, ils sont généralement de moins de 200 euros par an contre un plafond de prise en charge moyen par sinistre de 25 422 euros dont jusqu’à 1 503 euros de prise en charge des honoraires d’avocat dans le cadre d’un litige devant une Cour d’appel, en ce qui concerne les particuliers, les plafonds étant légèrement différents pour les clients professionnels).

L’article L. 127–2–3 du Code des assurances dispose que « l’assuré doit être assisté ou représenté par un avocat lorsque son assureur ou lui-même est informé de ce que la partie adverse est défendue dans les mêmes conditions. » tandis que l’article L. 127–3 du même code précise que « l’assureur ne peut proposer le nom d’un avocat à l’assuré sans demande écrite de sa part ». Ces textes laissant aux assureurs peu de contrôle et de prévisibilité sur les frais auxquels ils risquent de faire face en cas de litige, les assurances de protection juridique ont plafonné et sous-plafonné les coûts de procédure couverts.

Comment favoriser la résolution amiable des litiges ?

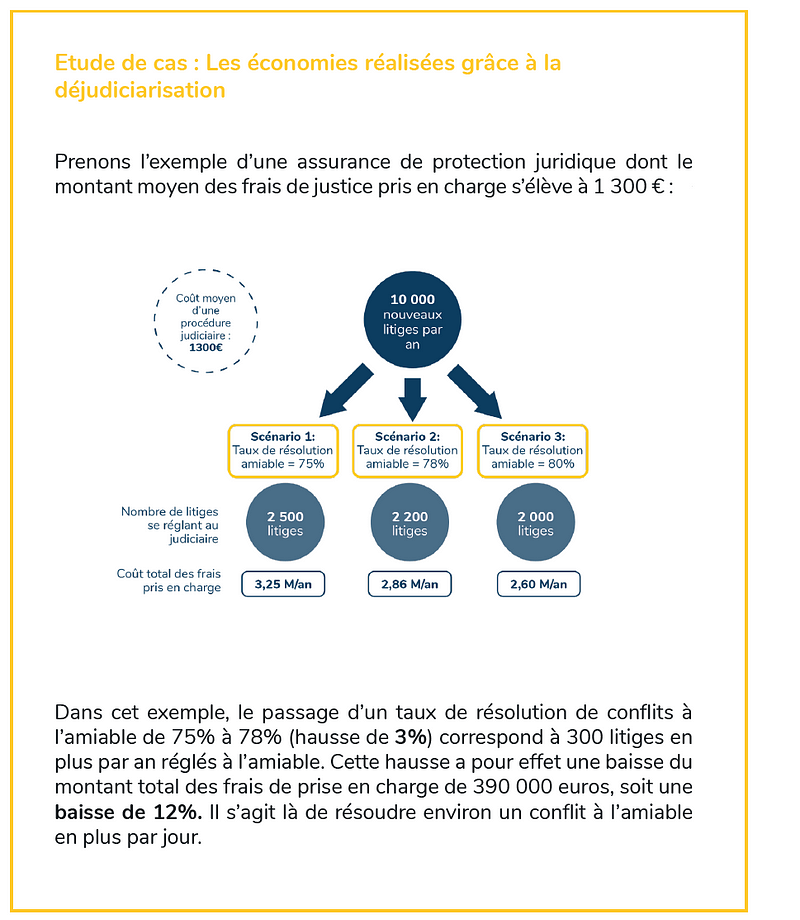

Ce système implique également un très fort intérêt pour les assureurs à promouvoir le règlement de conflits à l’amiable. Les coûts de procédure engendrés par une résolution de conflit à l’amiable sont en effet bien inférieurs à ceux engendrés par une procédure judiciaire qui s’éternise (Craig A. McEwen, Ohio State Journal on Dispute Resolution).

« Si la durée moyenne de traitement en justice d’un litige est de deux ans, on la réduit à six mois à l’amiable » , Marie-Hélène Reynal, La protection juridique plaide sa cause, L’argus de l’assurance, 2014.

Il y a donc des gains de temps et d’argent considérables à obtenir en dé-judiciarisant les litiges.

Selon Maître Bernard Cerveau, les assureurs en protection juridique règlent ainsi en général à l’amiable plus de 75% des litiges qui leur sont déclarés.

L’étude « protection juridique - guide 2017 » des Dossiers de l’Epargne, elle, parle d’un taux de résolution en phase amiable « de près de 80% des litiges ».

Cet exemple illustre bien les motivations qui poussent les assureurs à continuellement chercher à augmenter la proportion de litiges réglés en phase amiable.

Lire également : L'assurance de protection juridique, un secteur innovant

Or une corrélation positive entre l’utilisation d’outils de justice prédictive et le taux de réussite de méthodes de résolution de conflit à l’amiable est aujourd’hui constatée. Plusieurs expériences sont d’ailleurs en cours pour chiffrer plus précisément cette corrélation.

C’est donc naturellement que les grands assureurs comme Axa, Covéa, Allianz, Matmut, parmi d’autres, aient été des pionniers de l’utilisation de ces outils et qu’ils continuent aujourd’hui de contribuer à leur perfectionnement.

« L’évolution de la profession doit se faire en s’appuyant sur des outils capables de fournir des informations chiffrées sur les risques encourus par les assurés car mieux quantifier le risque permet de mieux conseiller, mieux orienter et mieux défendre les droits des assurés. […] Quand un client nous sollicite pour la résolution d’un litige, il est très impliqué émotionnellement, il est donc nécessaire d’objectiver les choses afin de rationaliser la prise de décision ultérieure. » - Jean Manuel Caparros, Ancien Chief Digital Marketing & Communication Officer d’AXA Protection Juridique.