.png)

Le 10 octobre 2022, la Commission des affaires économiques et monétaires du Parlement européen a validé le projet de règlement portant sur les marchés de crypto-actifs, dit « règlement MiCA ». Alors que le vote final du texte en séance plénière du Parlement européen est prévu pour février 2023, il convient de revenir sur les principaux apports du règlement.

Contexte

Le règlement MiCA s’inscrit dans une nouvelle stratégie en matière de finance numérique pour l’Union européenne, qui souhaite mettre en place un cadre réglementaire propice à l’innovation à même de profiter aux entreprises et aux consommateurs européens.

En effet, la finance numérique s’est grandement développée depuis quelques années notamment par l’importance considérable prise par les crypto-monnaies. La multiplication des transactions numériques ainsi que celle des plateformes dédiées, à laquelle on peut ajouter le récent effondrement de FTX, l'un des principaux gestionnaires de cryptoactifs, ont fait accélérer la nécessité d’encadrer le marché des cryptoactifs.

Or, dans un avis rendu en 2019, l’Autorité bancaire européenne et l’Autorité européenne des marchés financiers (AEMF) ont notamment constaté que :

- la plupart des crypto-actifs n’entraient pas dans le champ d’application de la législation de l’Union sur les services financiers, et par conséquent, n’étaient pas couverts par les dispositions relatives à la protection des consommateurs et des investisseurs et à l’intégrité du marché, alors qu’ils donnaient lieu à des risques en la matière ;

- certaines dispositions de la législation existante de l’Union étaient susceptibles d’entraver l’utilisation de la technologie des registres distribués (DLT) et ;

- plusieurs États membres ayant légiféré en la matière, le marché européen avait besoin d’harmonisation.

Le règlement MiCA recouvre ainsi les crypto-actifs ne relevant pas de la législation existante de l’Union sur les services financiers, ainsi que les jetons de monnaie électronique. Il remplacera les cadres nationaux existants applicables aux crypto-actifs et établira des règles spécifiques pour les « stablecoins », y compris lorsque ceux-ci constituent de la monnaie électronique.

Ce règlement poursuit ainsi quatre objectifs :

- la sécurité juridique : mettre en place un cadre juridique solide définissant clairement le traitement réglementaire applicable à tous les crypto-actifs qui ne sont pas couverts par la législation existante ;

- le soutien de l’innovation : promouvoir le développement des crypto-actifs et l’utilisation plus large de la DLT, dans un contexte concurrentiel loyal ;

- la protection des consommateurs, investisseurs et de l’intégrité du marché : instaurer des niveaux appropriés de protection, étant donné que les crypto-actifs présentent un grand nombre de risques ;

- la stabilité financière : répondre aux risques potentiels sur le marché et promouvoir une politique monétaire ordonnée des « stablecoins », susceptibles d’être massivement utilisés.

Base juridique

La proposition est fondée sur l’article 114 du traité sur le fonctionnement de l’Union européenne (TFUE). Ce dernier octroie aux institutions européennes toute compétence pour mettre en place les mesures nécessaires au rapprochement des dispositions législatives des États membres ayant attrait à l’établissement et au fonctionnement du marché intérieur.

Champ d’application

Le règlement s’appliquera aux émetteurs de crypto-actifs et fournisseurs de services relatifs à des crypto-actifs dans l’Union européenne (Article 2).

Sont toutefois exclus de son champ d’application les crypto-actifs déjà réglementés par le droit de l’Union (e.g. les crypto-actifs considérés comme des instruments financiers et les monnaies digitales des banques centrales). Les jetons non fongibles (Non Fongible Tokens (NFT)) sont également exclus, sauf s’ils rentrent dans les catégories de crypto-actifs existantes (Article 2).

Apports

Définition et catégorisation des crypto-actifs à l’échelle européenne

La proposition de règlement définit le crypto-actif comme « une représentation numérique d’une valeur ou de droits pouvant être transférée et stockée de manière électronique, au moyen de la technologie des registres distribués ou d’une technologie similaire » (Article 3).

Il crée par ailleurs plusieurs catégories de crypto-actifs :

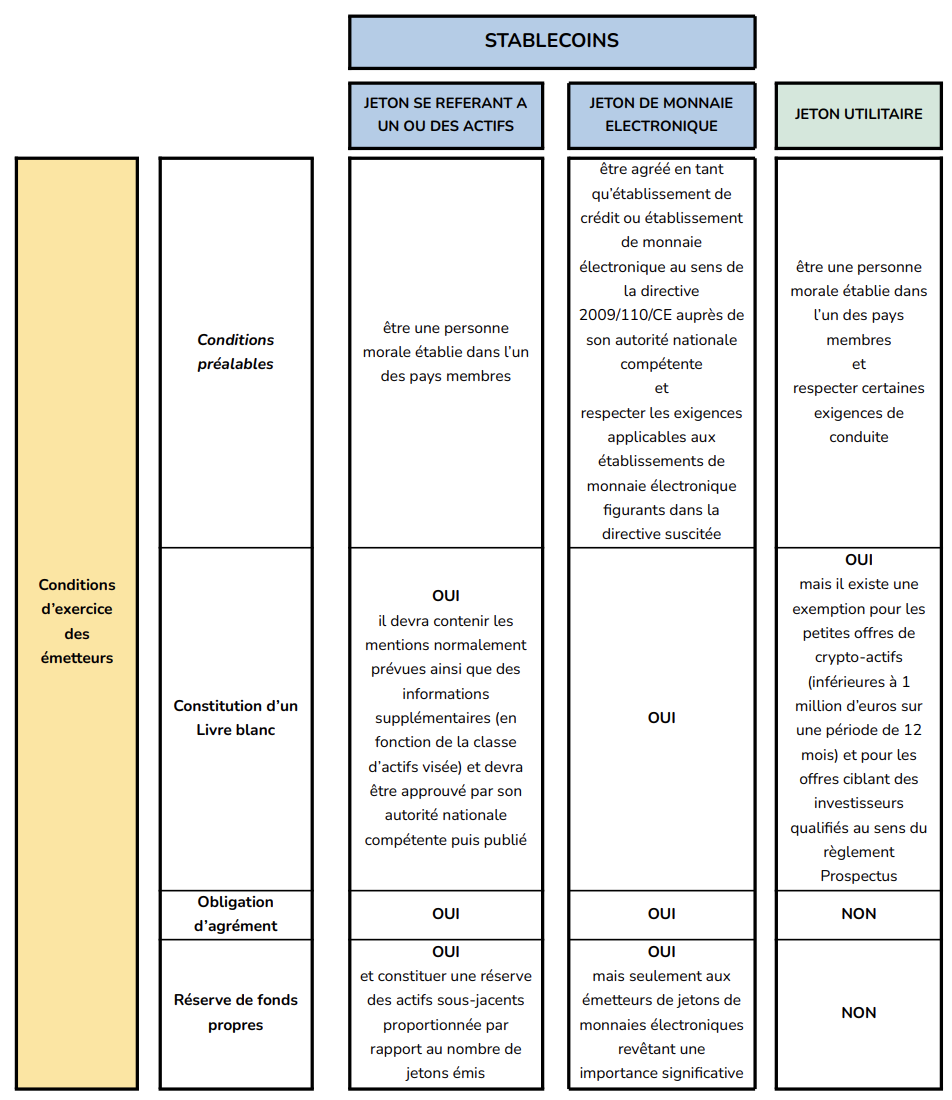

- le jeton se référant à un ou des actifs visant à conserver une valeur stable en se référant à la valeur de plusieurs monnaies fiat qui ont cours légal, à une ou plusieurs matières premières ou à un ou plusieurs crypto-actifs, ou à une combinaison de tels actifs (→ « stablecoins ») (Article 3) ;

- le jeton de monnaie électronique dont l’objet principal est d’être utilisé comme moyen d’échange et qui vise à conserver une valeur stable en se référant à la valeur d’une monnaie fiat (i.e gouvernementale) qui a cours légal (→ « stablecoins ») (Article 3) et ;

- le jeton utilitaire destiné à fournir un accès numérique à un bien ou à un service, disponible sur la DLT, et uniquement accepté par l’émetteur de ce jeton (Article 3).

Mise en place d’un régime propre aux offres au public de jetons utilitaires

En vertu de l’Article 4 du règlement, l’émetteur de jetons utilitaires (donc hors jetons se référant à des actifs et des jetons de monnaie électronique) ne sera autorisé à offrir ce type de crypto-actifs au public (également appelé « Initial Coin Offering » (ICO)) dans l’Union ou à demander leur admission à la négociation sur une plateforme de négociation de crypto-actifs qu’à condition de satisfaire à certaines exigences, notamment de transparence et d’information :

- être une personne morale établie dans l’un des pays membres (Article 4) ;

- avoir élaboré un livre blanc sur ces crypto-actifs, l’avoir notifié aux autorités nationales compétentes puis publié (Article 4), et ;

- respecter certaines exigences de conduite telles que le fait d’agir avec honnêteté, loyauté et professionnalisme et prévenir tout conflit d’intérêts (Article 13).

Qu’est-ce que le livre blanc ?

Il s’agit d’un document d’information contenant, entre autres (Article 5) :

- une description détaillée de l’émetteur et une présentation des principaux participants à la conception et à la mise au point du projet ;

- une description détaillée du projet de l’émetteur et du type de crypto-actif ;

- une description détaillée des caractéristiques de l’offre au public (e.g. nombre de crypto-actifs à émettre, prix d’émission) ;

- une description détaillée des droits et obligations attachés aux crypto-actifs ;

- des informations sur la technologie sous-jacente et ;

- une description détaillée des risques.

Il convient de noter que le livre blanc ne fera pas l’objet d’une procédure d’approbation préalable par les autorités compétentes nationales, mais qu’elles pourront suspendre ou interdire l’offre, exiger l’inclusion d’informations supplémentaires dans le livre blanc ou rendre public le fait que l’émetteur ne respecte pas les dispositions du règlement (Article 7).

Cette exigence n’est pas sans référence au visa optionnel de l’Autorité des Marchés Financiers (AMF) introduit par la loi n° 2019-486 du 22 mai 2019, dit loi « Pacte », en droit français. Cette loi a effectivement posé un régime spécifique pour les offres au public de jetons utilitaires. Ici, les émetteurs de jetons relevant de cette catégorie ont la faculté (et non l’obligation) de solliciter un visa en vue de réaliser une offre de jetons au public. À proprement parler, celui-ci n’est pas réellement délivré à un émetteur de jetons mais à une offre de jetons.

Pratiquement, en l’absence d’un tel visa, il est impossible de démarcher le public français pour la vente de jetons utilitaires.

L’article 4 prévoit également certaines exemptions à l’obligation de publier un livre blanc, notamment pour les petites offres de crypto-actifs (inférieures à un million d’euros sur une période de douze mois) et pour les offres ciblant des investisseurs qualifiés au sens du règlement Prospectus (règlement (UE) 2017/1129).

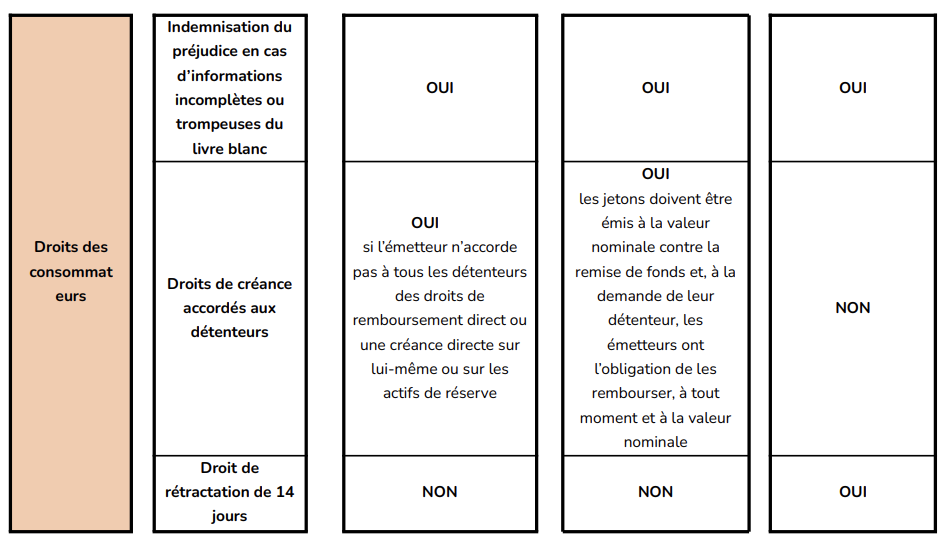

→ Enfin, il est octroyé aux consommateurs acquéreurs de jetons utilitaires un droit de rétractation de 14 jours (Article 12) et à tous les détenteurs de jetons utilitaires le droit d’être indemnisés par l’émetteur en cas de préjudice causé par des informations notamment incomplètes ou trompeuses dans le livre blanc (Article 14).

Mise en place d’un régime propre aux offres au public de jetons se référant à des actifs

Les offres aux jetons se référant à des actifs bénéficient également d’un régime propre, figurant au Titre III du règlement.

Les émetteurs de ce type de stablecoins devront ainsi satisfaire les conditions suivantes pour les offrir au public au sein de l’UE :

- être une personne morale établie dans l’un des pays membres (Article 15) ;

- élaborer un livre blanc, lequel devra contenir les informations prévues à l’Article 4 ainsi que d’autres informations, ayant notamment trait à leur réserve d’actifs obligatoire (Article 17), qui devra être approuvé par son autorité nationale compétente puis publié, et ;

- être agréé par son autorité nationale compétente (Articles 15 et suivants).

En plus de l’obligation d’agrément, les apports majeurs du règlement concernant les jetons se référant à des actifs sont :

- l’obligation pour leurs émetteurs de constituer une réserve des actifs sous-jacents proportionnée au nombre de jetons émis (Article 32) et ;

- l’exigence d’au moins 350 000 euros de fonds propres ou l’équivalent en euros de 2% du montant moyen des actifs de réserve (Article 31) et 3% en cas d’importance significative des jetons (e.g. en raison du volume de jetons émis ou leur valeur par exemple) (Article 41).

En outre, l’Article 35 octroie aussi des droits minimaux aux détenteurs de ces jetons si l’émetteur n’accorde pas à tous les détenteurs des droits de remboursement direct ou une créance directe sur lui-même ou sur les actifs de réserve.

À l’instar des détenteurs de jetons utilitaires, les détenteurs de jetons se référant à des actifs auront le droit d’être indemnisés par l’émetteur en cas de préjudice causé par des informations notamment incomplètes ou trompeuses dans le livre blanc (Article 22).

Mise en place d’un régime propre aux offres au public de jetons de monnaies électroniques

Les offres aux jetons de monnaies électroniques bénéficient également d’un régime propre, prévu au Titre IV du règlement.

Les émetteurs de ces jetons devront se plier à plusieurs exigences pour pouvoir les émettre au sein de l’Union (Article 43) :

- être agréé en tant qu’établissement de crédit ou établissement de monnaie électronique au sens de l’Article 2, paragraphe 1, de la directive 2009/110/CE auprès de son autorité nationale compétente ;

- respecter les exigences applicables aux établissements de monnaie électronique figurants aux titres II et III de la directive 2009/110/CE et ;

- élaborer un livre blanc, le notifier à l’autorité compétente et le publier.

Ces critères ne s’appliquent pas aux investisseurs qualifiés qui commercialisent des jetons de monnaie électronique dont l’encours ne dépasse pas 5 millions d’euros par an (Article 43).

À l’instar des détenteurs des autres jetons, les détenteurs de jetons de monnaies électroniques auront le droit d’être indemnisés par l’émetteur en cas de préjudice causé par des informations notamment incomplètes ou trompeuses dans le livre blanc (Article 47).

L’Article 44 octroie par ailleurs à tout détenteur de jetons de monnaies électroniques une créance sur leurs émetteurs : les jetons doivent être émis à la valeur nominale contre la remise de fonds et, à la demande de leur détenteur, les émetteurs ont l’obligation de les rembourser, à tout moment et à la valeur nominale.

En outre, l’obligation de réserve de fonds propres s’appliquera ici aussi mais seulement aux émetteurs de jetons de monnaies électroniques revêtant une importance significative (répondant aux mêmes critères qu’exposés plus haut) (Article 52).

Mise en place d’un régime propre aux prestataires de services sur crypto-actifs

Le titre V du règlement consacre des règles spécifiques pour les prestataires de services sur crypto-actifs (assurant notamment la conservation de crypto-actifs, l’exploitation de plateformes de négociation de crypto-actifs ou la fourniture de conseil en crypto-actifs).

Ils doivent être des personnes morales établies dans un des pays membres et être agréés préalablement par l’autorité nationale compétente (Article 53). Cet agrément leur donnera un passeport européen leur permettant d’agir sur tout le territoire de l’Union.

Cette partie du règlement est largement inspirée du droit français issu de la loi Pacte, en ce qu’il a encadré l’activité des prestataires de services sur actifs numériques (PSAN), en obligeant ceux accomplissant certains services à se soumettre à un enregistrement préalable de l’AMF (art. L. 54-10-3 code monétaire et financier) et en permettant aux autres de solliciter un agrément de l’AMF (L.54-10-5 CMF).

Ce régime viendra toutefois remplacer le droit français actuel qui ne permet pas aux PSAN de proposer ses services directement dans toute l’Union.

De plus, un régime facilité sera instauré en faveur des PSAN déjà autorisés à exercer au sens de certains États de l’Union Européenne par l’octroi d’une période de 18 mois pour se conformer au nouveau règlement.

L’Article 57 impose également à l’AEMF de tenir un registre accessible au public de tous les prestataires de services sur crypto-actifs comportant certaines informations essentielles.

Les prestataires devront par ailleurs respecter des exigences de bonne conduite (Article 59) et maintenir des garanties prudentielles (e.g. fonds propres, capital minimum, police d’assurance) (Article 60).

Ils devront également respecter des obligations spécifiques selon les services proposés :

- conservation et administration de crypto-actifs pour le compte de tiers : conclusion avec leurs clients une convention précisant leurs missions et leurs responsabilités (Article 67), ou ;

- exploitation d’une plateforme de négociation de crypto-actifs : mise en place de règles de fonctionnement de la plateforme, fixant notamment des exigences ainsi que les procédures de diligence raisonnable et d’approbation applicables avant l’admission de crypto-actifs à la négociation sur la plateforme (les prestataires doivent en effet vérifier préalablement que le crypto-actif satisfait aux règles de fonctionnement de la plateforme) (Article 68).

Les personnes physiques détenant plus de 20% du capital social du prestataire, ou exerçant, par tout autre moyen, un pouvoir de contrôle sur ce dernier, devront par ailleurs apporter la preuve qu’elles possèdent l’honorabilité et les compétences nécessaires (Article 61).

Ce règlement est bien accueilli par certains acteurs majeurs du secteur tel que Changpeng « CZ » Zhao, le PDG de Binance, la plus grande place d’échange de crypto-monnaies, qui a déclaré que « le règlement MiCA de l'Union Européenne deviendra une norme réglementaire mondiale copiée dans le monde entier ».

En outre, ce mouvement vers plus de régulation se retrouve également à l’échelle mondiale, comme le montre la déclaration commune des pays du G20 du 16 novembre 2022. Dans cette déclaration, les membres du G20 ont ainsi plébiscité l’approche proposée par le Conseil de Stabilité Financière dans son rapport du 11 octobre 2022 en vue d’établir un cadre de réglementation international complet pour les activités liées aux cryptoactifs, lequel serait fondé sur le principe suivant : même activité (que la finance traditionnelle), même risque, même réglementation.

Tableau récapitulatif des principaux apports du règlement MiCA

concernant les émetteurs de jetons

LIRE AUSSI >> DGA et Data Act : développement d’un marché unique de la donnée

.png)

.png)